**瑞银预测万洲国际首季盈利显著增长,目标价上调至7.6港元**

在2025年4月17日,金融界传来一则引人注目的消息:瑞银发表了一份针对万洲国际(00288.HK)的研究报告,预测该公司在今年首季将实现可观的盈利增长。这份报告不仅详细分析了万洲国际的业务表现,还对其未来的发展前景给予了高度评价,进一步上调了目标股价至7.6港元。

瑞银在报告中指出,万洲国际在2025年首季的经营溢利预期同比增长近20%,达到6亿美元。这一预测基于公司在美国市场的强劲表现,欧洲市场的稳定运营,以及尽管稍显疲软但仍具韧性的中国内地业务。特别是美国业务的出色表现,成为推动公司整体盈利增长的重要动力。

报告特别强调了美国市场对万洲国际盈利增长的贡献。随着饲养成本的下降和生猪价格的上涨,万洲国际在美国市场的生猪周期有望在2024年第一季度结束,并在2024年下半年实现猪生产业务的扭亏为盈。这一积极的市场趋势为万洲国际的盈利增长提供了有力支撑。

与此同时,万洲国际在欧洲市场的业务也表现出色。尽管面临一些挑战,但公司凭借稳定的运营策略和强大的市场竞争力,成功保持了业务的稳定增长。欧洲市场的稳定表现为公司整体盈利提供了可靠的保障。

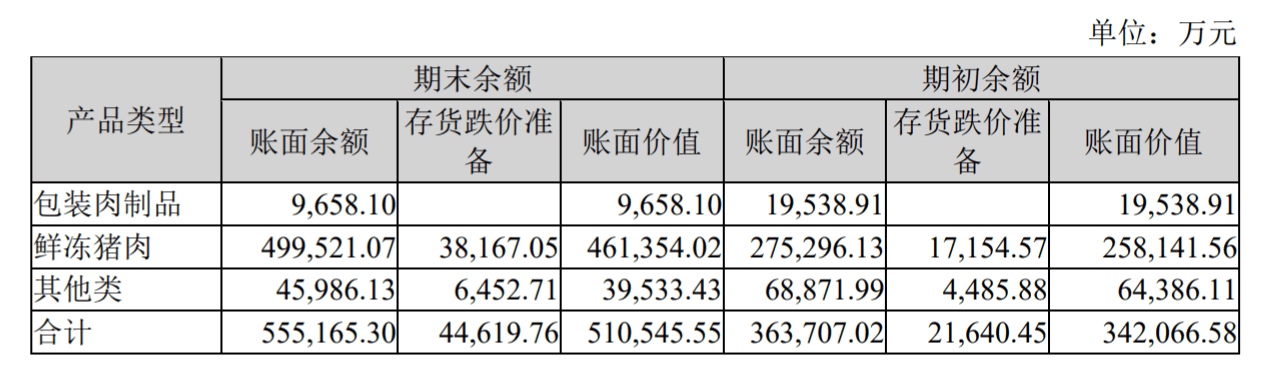

然而,在中国内地市场,万洲国际的业务表现略显疲软。这主要是由于包装肉类销售的疲软拖累了中国市场的利润表现。尽管如此,瑞银仍对万洲国际在中国内地市场的长期发展潜力表示乐观,认为随着市场环境的改善和公司战略的调整,中国内地业务有望在未来实现更好的表现。

基于以上分析,瑞银重申了对万洲国际的“买入”评级,并将目标价从7.4港元上调至7.6港元。这一调整反映了瑞银对万洲国际未来盈利增长前景的信心。

值得注意的是,万洲国际的管理层也对公司的未来发展持乐观态度。他们预计中国内地的生猪年均价格将与去年同期持平,并预计在2024年每吨肉制品的利润将进一步改善。此外,管理层还重申了公司的产能削减计划,旨在提高生产效率和盈利能力。

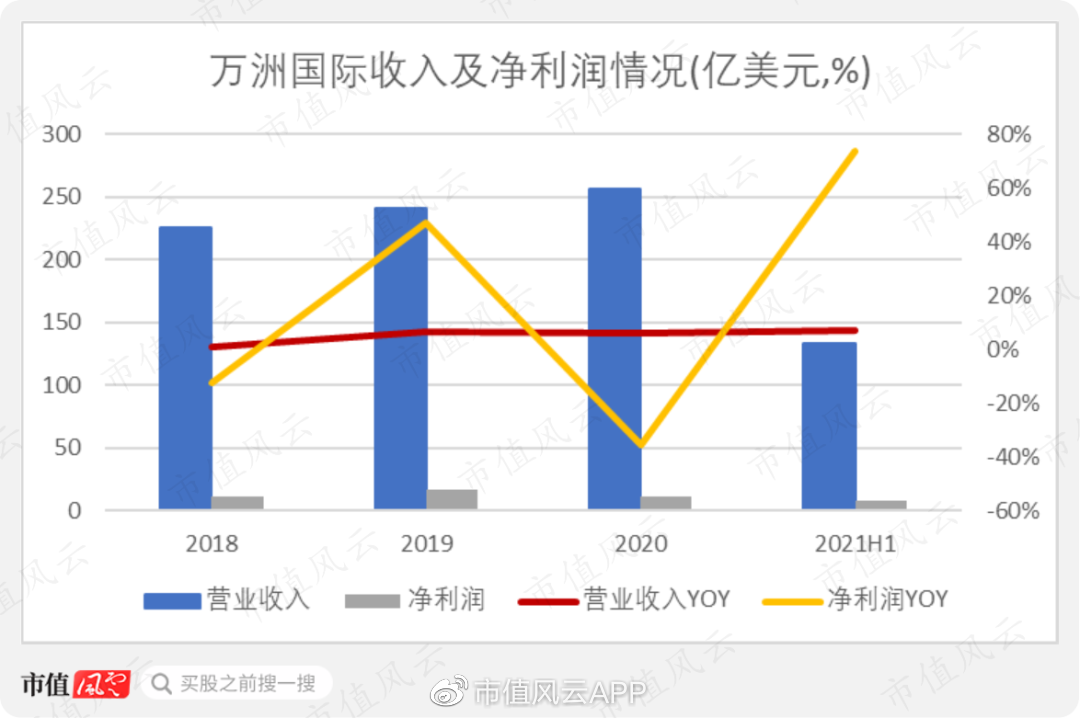

瑞银的报告还提到了万洲国际在2023年至2025年期间的年均复合增长率预计将达到48%。这一预测进一步增强了投资者对万洲国际未来盈利增长潜力的信心。随着公司业务的不断拓展和市场环境的改善,万洲国际有望在未来实现更加出色的业绩。

从行业角度来看,万洲国际作为全球领先的肉类加工企业,拥有强大的品牌影响力和市场竞争力。公司在全球范围内拥有广泛的业务布局和先进的生产设施,为公司的长期发展提供了坚实的基础。此外,随着消费者对食品安全和健康饮食的关注度不断提高,肉类加工行业的前景也越来越广阔。

对于投资者而言,瑞银的这份研究报告无疑为万洲国际的未来盈利增长提供了有力的支持。投资者可以密切关注公司的业务发展和市场表现,以便在合适的时机做出明智的投资决策。

综上所述,瑞银对万洲国际首季盈利增长的预测以及目标价的上调,充分反映了该公司在全球肉类加工行业的领先地位和未来发展潜力。随着公司业务的不断拓展和市场环境的改善,万洲国际有望在未来实现更加出色的业绩,为投资者带来更加丰厚的回报。

转载请注明来自一枝独秀,本文标题:《瑞银上调万洲国际目标价,首季盈利增长预期可观》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号